15/06/2019. NACIONALES. Ganadería

Desde la Cámara de Industria y Comercio de Carnes y Derivados de la República Argentina -CICCRA-, afirman que el reciente cierre de las importaciones de carne bovina por parte de China hacia Brasil no se estaría transmitiendo en forma inmediata en un aumento de las exportaciones desde Argentina. Por lo tanto, tampoco tendrá incidencia en los precios del mercado interno.

Además, destaca la Cámara, tampoco parece que aumenten de manera muy significativa las exportaciones de cerdo con destino al país asiático, dado que sólo se habilitaron tres frigoríficos que están trabajando casi a 100% de su capacidad instalada.

Por otro lado, les ha costado mucho trabajo el ingreso al mercado ruso y los exportadores a ese mercado no lo abandonarán fácilmente.

En función de los pronósticos de producción del país asiático, que sólo se recompondría en el término de 10 años, seguramente se estimularán las inversiones en nuevos criaderos y en ampliación/modernización de frigoríficos porcinos.

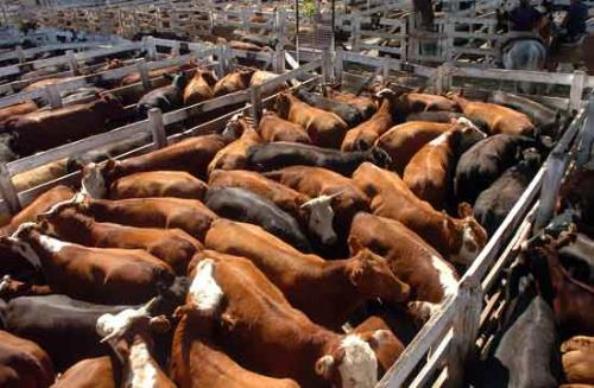

En mayo de 2019, según estimación de CICCRA, la industria frigorífica mantuvo el nivel de actividad de los meses previos. El total faenado habría ascendido a 1,17 millones de cabezas de ganado vacuno.

La participación de las hembras en la faena total volvió a ser superior a 52,3%. Este récord, destaca, resulta consistente con la (preocupante) creciente concentración de las exportaciones (China) y con el elevadísimo (y sostenido) costo del dinero que impacta negativamente sobre el negocio del criador.

En el período julio ’18-mayo ’19 la faena de vacas llegó a 2,518 millones (20,6% de la faena total), lo cual implicó un crecimiento de 472,6 mil cabezas más que en julio ’17-mayo ’18 (+23,1%).

Al considerar los primeros cinco meses del año, la importancia de hembras también resultó muy elevada (50,0% del total), dando signos de que la cadena de valor vacuna está transitando una nueva fase de liquidación de existencias.

La producción de carne vacuna fue de 261,3 mil toneladas res con hueso (tn r/c/h) en el quinto mes del año, según nuestras estimaciones (provisorias). Suponiendo un volumen exportado de 57 mil tn r/c/h equivalentes (+3,1% mensual), al mercado interno se habrían enviado 204,3 mil tn r/c/h.

En el quinto mes del año el consumo (aparente) per cápita de carne vacuna promedió 50,5 kg/hab/año en enero-mayo de 2019, lo que arrojó una caída de 12,1% anual.

En el cuarto mes del año se registraron exportaciones de carne vacuna que en relación a abril de 2018 muestra que el crecimiento fue de 63,1%.

La Cámara indicó que en su reporte de mayo que de cada 4 kilos exportados de carne vacuna, 3 kilos se enviaron a China. En total se exportaron a China 27,9 mil tn pp de carne vacuna (congelada) durante abril, es decir el doble que un año atrás.

El precio promedio de la hacienda comercializada a través del Mercado de Liniers descendió por tercer mes consecutivo. A las bajas de 3,0% y 3,2% mensual de marzo y abril, en mayo se sumó una caída de 0,5%.

El valor promedio de la hacienda en dólares disminuyó 4,5% mensual durante mayo, quedando en US$ 1,1 por kilo vivo.

Según CICCRA. en los comercios minoristas del Gran Buenos Aires (GBA) el precio promedio de los principales cortes vacunos registró una baja de 0,6% mensual, interrumpiendo un proceso de 21 meses consecutivos de aumentos.