20/11/2023. NACIONALES. Política Agropecuaria

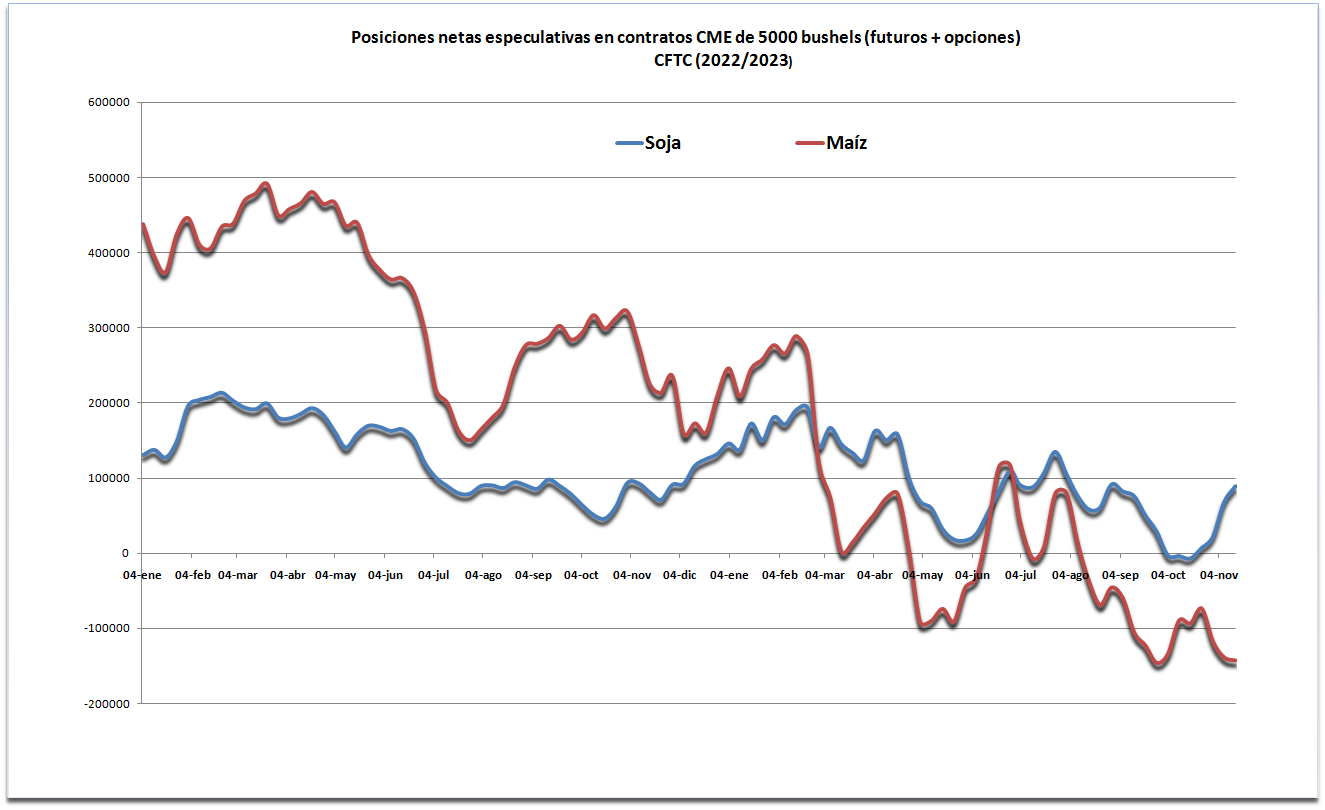

El martes de la semana pasada –según los últimos datos publicados por la Commodity Futures Trading Commission– las posiciones netas de los administradores de fondos especulativos en soja volvieron a incrementarse en línea con expectativas alcistas del valor de la oleaginosa en Chicago.

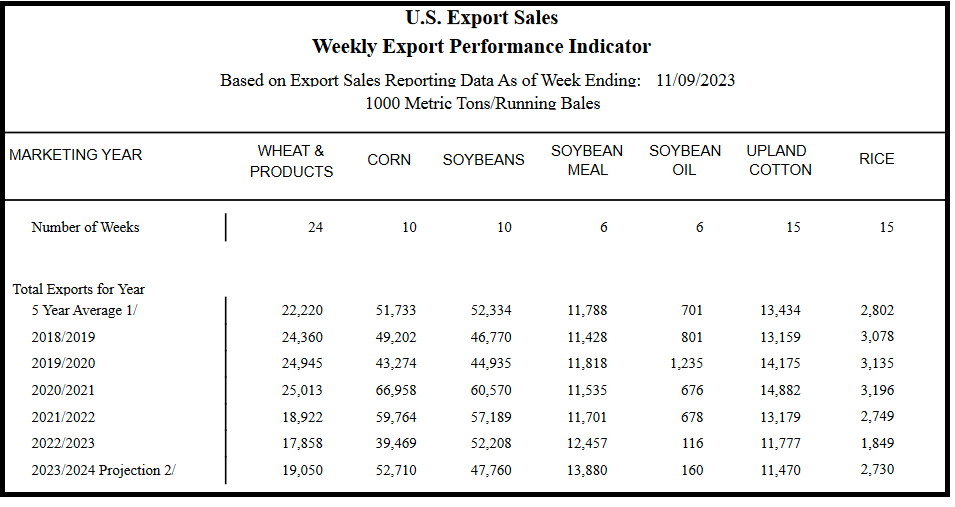

El último dato oficial disponible (USDA), correspondiente al pasado 9 de noviembre, mostraba que EE.UU. ya había comprometido comercialmente el 59% de la oferta exportable estimada de poroto de soja 2023/24 versus un promedio del último lustro del 63%.

Sin embargo, vale tener en cuenta que la oferta exportable estadounidense en la presente campaña es un 8,7% menor al promedio del último lustro y la más baja desde 2019/20.

En ese contexto, la situación climática presente en Brasil, el principal exportador de soja del mundo, viene complicada en algunas regiones clave, al tiempo que Argentina –luego del desastre productivo de 2022/23– sigue “fuera de juego” del negocio sojero hasta el ingreso de la nueva cosecha en abril del año que viene.

Ante ese panorama, luego de la “toma de ganancias” instrumentada por los administradores de fondos de inversión agrícolas el mes pasado, ahora, con el “efectivo en el bolsillo”, los operadores volvieron a realizar movimientos orientados a intentar adelantarse a la tendencia del mercado.

Diferente es el caso del maíz, donde los fondos agrícolas siguen muy “vendidos”, lo que indica que no esperan, en el promedio de situaciones, que las cotizaciones del cereal puedan mostrar una reacción alcista en lo inmediato (más bien proyectan lo contrario).

A diferencia de lo que sucede con la soja, donde el tiempo apremia, en el caso del maíz brasileño –cuya mayor oferta corresponde a las siembras tardías– existe aún tiempo suficiente para que las zonas que presentan déficits hídricos recuperen humedad en el período estival.

Adicionalmente, Argentina está priorizando los embarques de maíz pues los productores están comercializando mayormente el cereal para generar liquidez y guardando la soja como resguardo de su capital en un contexto de una grave crisis cambiaria y económica presente en el país.

Por otra parte, es bueno recordar que las cotizaciones de los futuros de maíz del CME Group reflejan la situación del cereal en EE.UU., el cual se encuentra amenazado en el mercado clave de China por Brasil y próximamente también por la Argentina, que en 2024 se sumaría como proveedor del cereal a la nación asiática.

China es, por el momento, el segundo cliente en importancia del maíz estadounidense. Pero si en 2024 Sudamérica consolida su posición en ese mercado estratégico en desmedro de EE.UU., eso no será “gratuito” para los precios del cereal recibidos por los “farmers”.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista.

Commodity Futures Trading Commission difunde las operaciones realizadas por inversores especulativos con algunos días de retraso para evitar que tal información impacte en las cotizaciones de granos.